「とりあえず貯金」は、もうやめよう! 今すぐ資産運用を始めたほうがいい5つの理由とは? 毎日100円、月5000円といった少額から定期預金みたいな感覚で始められて、超おトクに(税金を取られず)お金を増やす方法= つみたてNISA をわかりやすく解説。自動積立だから、コツコツ続けられて、いつでもおろせる。オススメの金融機関や運用商品、積み立て投資の始め方など

今回は「お金の増やし方」を詳しく教えてほしいの!

うさ女は資産運用にどんなイメージがある?

「裕福なオジサマじゃないと縁がない」って感じかな?

20代からでも、毎日100円からでもやれるし、早く始めたほうがお金が増えやすい!

お金の勉強をして、資産運用の必要性をめっちゃ感じたから「資産運用=お金持ちのすること」って幻想を破りたい。私たち20~30代にも、もっと広めたいと思ってるんだ。

具体的な資産運用の方法を今すぐ見たい人はこちら(ページ下部へジャンプ)

親の破産、奨学金の借り過ぎ(740万円)、金を貸したまま男にフラれる……など【お金で悩む人生】から抜け出すため、お金の使い方や増やし方を勉強中。

格安SIMなどの生活インフラの乗り換えで、年間10万円以上の節約に成功。

iDeCo で資産運用、IPO株と個別株で投資なう。【Twitterでフォローミー】@nakaji_55

資産運用とは? 置き場を変えて、自分のお金を働かせよう

資産運用とは自分で働いてお金を稼ぐのではなく、自分が持っている資産を働かせて(管理、運用して)資産を増やすこと。

※資産には現金や預金のほか、株や不動産、債券なども含まれる。部屋を人に貸して家賃収入を得ることも「不動産投資」という資産運用のひとつ

「難しそう」って感じるかもしれないけど、銀行預金も利息が得られるから、資産運用のひとつなんだよ。

けど今は金利がめちゃくちゃ低いから、もっと効率的にお金を増やせる資産運用を始めたほうがいい!

お金の置き場所は、銀行だけじゃないんだぜ。

投資とは? 資産運用のひとつ。ギャンブルじゃないし、怖くない

定期預金より、金融商品に投資したほうが効率よくお金を増やせる。

投資とは、資産運用のひとつで将来の利益を得るためにお金を投じること。

投資にはいろいろ種類がある

- 株式投資:企業(株式会社)に投資して、利益を配当や株主優待でもらうか、株価の変動で利益を出す

- 債券投資:国や会社が発行する債券を購入し、金利を受け取る

- 投資信託:株式や債券などを運用のプロが選んで代わりに投資してくれる

- 不動産投資:マンションやオフィスなどを貸して、賃料を得るか、不動産価格の変動で利益を出す

- 貴金属投資:金や銀、プラチナなど実物資産の価格変動で利益を出す

- 外国為替やFX:異なる2つの通貨を交換して、外貨の金利を得るか、価格変動で利益を出す

銀行以外で↑のどれに投資しても「自分の資産として保有していること」に変わりはない。

銀行預金や債券の利息、株の配当、不動産投資の家賃収入など「資産を持っていることで、安定的かつ継続的に受け取れる現金収入」をインカムゲインという。

また株や土地、貴金属など「持っている資産の値段が変動することで得られる利益(例:安く買って高く売るときの値上がり益)」のことをキャピタルゲインという。

それにFXって「1日で100万円溶かした」みたいな表現をするじゃない? あたし、怖い。

FXの短期トレード(デイトレなど)は、どちらかというと投機っぽい。

タイミング(機)を見計らって短期的にお金を動かす投資は、私もやらないよ。

「投資=怖い」とイメージする人が多いのは、リスクが大きい金融商品で短期間で大儲けを狙う投機と勘違いしているから。投資はコツコツ長期でやるのが損しないコツなの。投機ではない、オススメの投資法はあとで紹介するね。

せっかく稼いだお金が減るのは嫌!

心理学では「損失回避の法則」って言うんだけど、このマインドが日本人を投資から遠ざけてるんだよね。

損しづらく、効率的にお金を増やせる方法もあるのに……

リスクと向き合えば、投資や資産運用は怖くない

お金を使ってお金を増やす資産運用には、リスクがある。

株価などの値段が変わる価格変動リスク、すぐに売れない(現金化できない)流動性リスクなど、さまざまな種類がある。

投資用語の「リスク」は、私たちが普段使う「危険」という意味とは少し異なり、結果が不確実であることを指す。

一般的にリスクが大きい = 価格変動が大きいということ。リスクが大きいほど、リターン(収益)やロス(損失)が大きくなりやすい。

低リスク低リターンの商品を運用していれば、損したとしても、その損の額が小さくて済むことが多い。

生活のために必要なお金以外は、少しリスクを取っても「増える場所」に置いたほうがいいと思う。

リスクを想定しながら投資をしていれば、リーマン・ショックのような金融危機に陥っても、数年で盛り返せる可能性が高い(2018年11月現在、日本や世界の市場平均株価はリーマン・ショック以前よりも高い)。

「自分の資産を1社の株だけに集中させる」「FXで25倍のレバレッジをかけて勝負(手持ちのお金の25倍で取引)」なんてことをやらなければ、全財産なくなるなんてことないし、リスクは管理できて軽減させる方法もある。

投資は余剰資金で始める。半年分の生活費が別に用意できてればOK

半年分の生活費があれば、投資を始めていい。

万が一のために、もうちょっとお金を用意しておいたほうがいいんじゃない?

投資は、貯蓄と一緒にやれるよ。

資産運用のポイントは、生活に必要なお金ではやらない = 余剰資金でやること。「貯めてから」じゃなくて、貯めながら増やすの。

【今すぐできて超かんたん】なかじがスマホ代を月8000円 → 月2000円に節約した方法↓↓

半年分くらいは貯金できてるけど、でも……

うさ女がすぐに投資(資産運用)を始めたほうがいい理由から話すね。

資産運用のやり方を今すぐ見たい人はこちら(ページ下部へジャンプ)

資産運用を始めるべき、5つの理由

1.「貯金だけ」で銀行に寝かせておいたら、インフレで価値が減るかも

物価(モノの値段)が上がって、お金の価値が下がることをインフレという。

日本銀行は「年2%ずつインフレ」を目標にしてるから、これからは給料と物価が毎年2%ずつ上がる可能性が高い。

汗水たらして稼いだお金を銀行だけに寝かせておいたら、現金の価値が下がっちゃう=損。

でも投資をしていれば、インフレが起きても投資した金融商品の価値も上がっていく可能性が高い。

株式投資の期待収益率(将来得られる可能性が高いリターン)は、銀行に預けてもらえる利息よりずっと大きい(2018年11月現在、東証一部上場企業225社に投資した場合は平均2%程度、メガバンクの普通預金金利は年0.001%程度)。

「格安SIMに乗り換えたら、キャリアの解約金がかかるから嫌」なんて言うけど、解約金の1万円なんて、格安SIMに替えたら2~3か月でモトが取れる。

お金について、もっと長期的な視点を持たなきゃアカンのや。

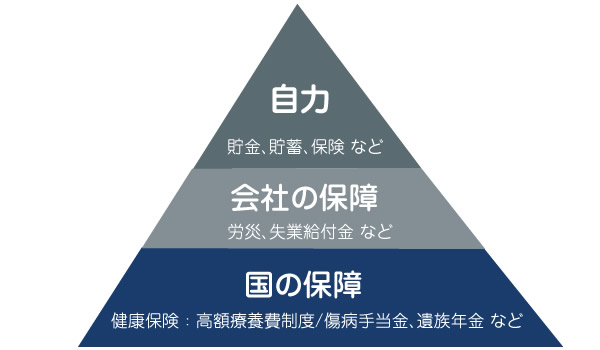

2.年金以外でも準備しないと、老後資金が足りない

そのあと、どれくらい生きられるんだろう。

男性:19.46年

女性:24.31年

出典:厚生労働省「平成27年簡易生命表」より

70~80代でも働いている人はいるし、60代はまだ全然老後じゃない。

毎月かかるお金を考えると、年金だけじゃとても足りないんだ……

※総務省『家計調査報告(2015年)』によると、65歳以上の夫婦は「月6万2000円(年間74万円)の赤字」というデータも

65歳で退職すると仮定して、その後20年以上収入のない毎日を生きていくには

240か月(20年)× 16万5000円(月の生活費)+ 466万(介護費用の平均)

-240か月(20年)× 10万円(年金)

=2026万円の不足

※単身者の年金は厚生年金と国民年金の間をとって10万円とした。退職金は計算に含まない

なによ! 年金だけじゃ、どうにもならないじゃない!!

超低金利の時代に、貯金だけでお金を用意するのは大変だよ。

投資をすれば、より効率的にお金を増やせる。

3.投資すれば自分のお金を増やしながら、日本経済を活発化させられる

日本人が持っているお金を合計すると1800兆円以上あって(日本銀行調査統計局「2018年 第2四半期の資金循環」より)、その半数以上を現金・預金で所有してる。

アメリカやヨーロッパなど海外では投資して資産を増やす割合が高いけど、日本人は銀行に預けたり手元に貯めこんだりする傾向が強い。

銀行に預けたままじゃ滞るけど、お金を使うことで社会にお金が回り、ぐるぐる巡ることで経済活動が起きて、私たちはお金でモノを買うことができる。

デパートで口紅を買ったときのお金の流れ

今の日本は人も会社もお金を貯めこみ過ぎ。血行不良が起きて、経済が活発に動かなくなってる。

投資をすることで、自分のお金が社会を回ってさまざまな影響を与える。

預金だけでなく、株式や投資信託など別の形で資産を保有すれば、経済を発展させながら自分のお金を増やすことができる。

好きな会社の株を買えば、利益の一部を配当として受け取れるだけじゃなく、その会社を応援することもできる。

もっとユーザーが増えて世界中の人とモノの売り買いができるといいな~。

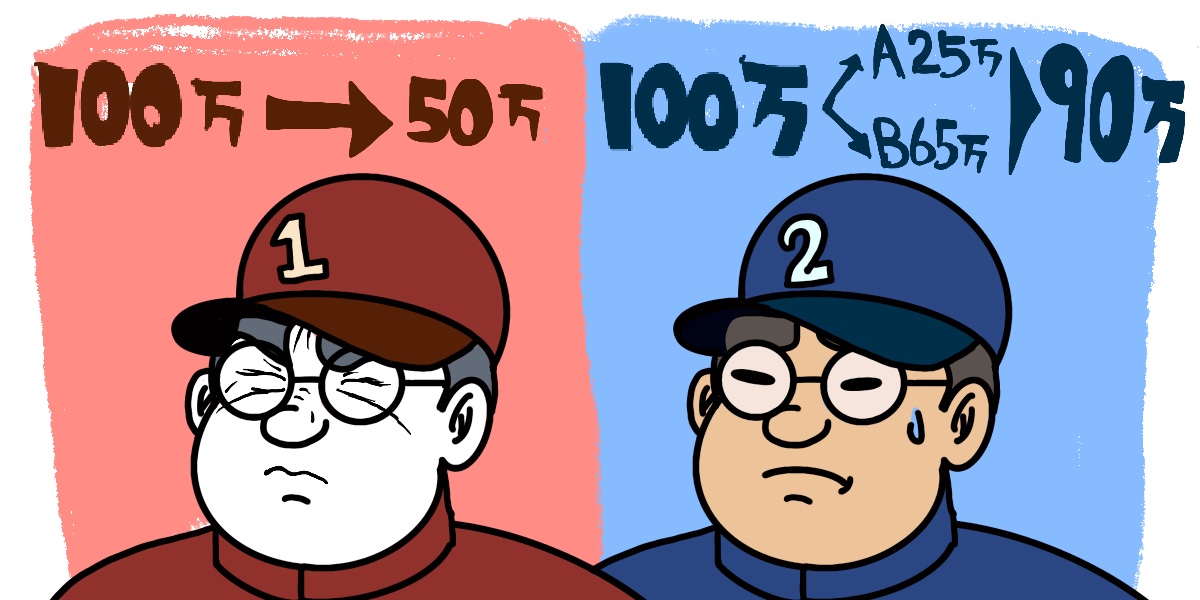

4.「時間」は投資の強い味方。早く始めて「複利」で大きく増やそう

お金の増え方は 元本 × 利回り × 時間 で決まる。

元本は投資の元手となるお金。

利回りは投資額に対して、年にどれくらい利益があがったかを表す数値(例:100万円投資して10万円の利益が出たら、利回りは10%)ちなみに東証一部に上場している株の利回りは、平均2%程度。

30歳から60歳まで毎月2万円を貯金すると、30年で720万721円貯まる(年利:0.001%の場合)。

でも、同じ額を積み立て投資して年2%の利回りで運用できたら、984万円程度に増やせる。

人はこの「利回り」に目がいきがちで、どれだけ高い利回りで運用できるかで金融商品を選ぶ人も多い。

でも今後も同じ利回りになるとは限らないし、リターンが大きいということは、それだけ価格変動のリスク幅も大きい。

そんな中、強いパワーを発揮できるのが時間。

早くから投資を始めて長く投資を続ければ、それだけ元本が積み上がるし、利益を使わずに再投資し続ければ複利の効果でお金を雪だるま式に増やせる。

複利とは「投資する元本 + 元本についた利息」に新たな利息がつくこと。

投資で得た利益を現金化せず(使っちゃわないで)、再投資(元本+利益で投資)すれば、元本だけで投資し続けるより、お金を大きく増やせる。

例:元金100万円を金利10%で、5年間運用した場合

| 単利 | 複利 | 差額 | |

|---|---|---|---|

| 元本 | 100万円 | 100万円 | なし |

| 1年目 | 110万 | 110万円 | なし |

| 2年目 | 120万円 | 121万円 | 1万円 |

| 3年目 | 130万円 | 133万1000円 | 3万1000円 |

| 4年目 | 140万円 | 146万4100円 | 6万4000円 |

| 5年目 | 150万円 | 161万510円 | 11万510円 |

複利の場合、1年目は元本×利率=利益

2年目は(元本+1年目の利益)×利率=利益

3年目は(元本+1~2年目の利益)×利率=利益

という風に、元本に運用期間の利益が加算されて、どんどん増えていくイメージ

半年分の生活費が別に用意できていれば、早すぎることはない。

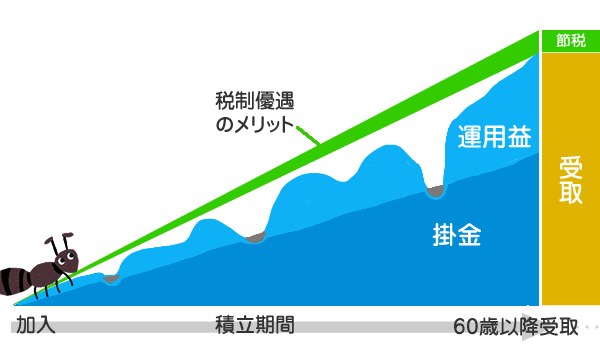

5.国が「超かんたん&おトクに投資を続けられる制度」を用意してくれてる

通常、投資をして得た利益(運用益)には約20%の税金がかかる。

でも日本政府は国民にもっと投資してお金を回してほしいから、運用益が非課税になる超便利 & おトクな制度を用意してくれた。

それが NISA(少額投資非課税制度) や iDeCo(個人型確定拠出年金)。

この制度で運用できる(買える)商品は、金融庁や金融機関が厳選してくれてるので、変な投資商品や詐欺に引っかかることもない。

昔から投資をしてきた人に話を聞くと「今の人は、最初から制度や商品が整っていて羨ましい」って言われるよ。

私は運用益非課税 + 所得控除があって普段払ってる税金(住民税や所得税)を減らせるiDeCoを優先して積み立ててる。

iDeCoについて詳しく知りたい人は↓↓

だけど「iDeCoで積み立てたお金は、60歳まで引き出せないという」大きなデメリットがあるので、それが嫌な人やはじめて資産運用する人は

- 運用益非課税で、いつでも引き出せる(換金できる)

- 結婚資金や教育資金など、用途が自由

- 貯めながら増やすしくみがつくりやすい(設定方法がかんたん)

- 金融庁が厳選した低コストの投資信託が積み立て購入できる

- 非課税期間が20年(普通のNISAより長い)

といったメリットがある、つみたてNISAがオススメ!

世界のさまざまな国や業種に分散できる低コストな投資信託を、積み立て購入するやり方!

オススメの資産運用=つみたてNISAを利用して投資信託を積み立て購入

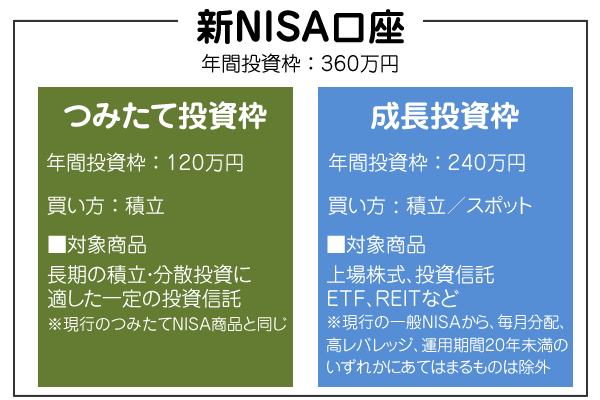

つみたてNISAとは、積み立て投資専門の少額投資非課税制度。

年間最大40万円の範囲内で投資信託を積み立てると最長20年間、運用益が非課税になる(税金が取られない)。投資額の上限は最大800万円。

日本在住の20歳以上なら誰でも利用できて、いつでも払い戻せるので、マイホーム資金や教育資金、旅行資金などさまざまな目的に応じて活用できるのが大きなメリット。

またiDeCoや通常のNISAよりもやることが少なく、かんたんでわかりやすい。

どんなものに投資するのかしら?

つみたてNISAで購入する、投資信託(ファンド)とは?

投資信託とは、私たち投資家(投資信託を購入した人)から集めたお金を、投資のプロであるファンドマネージャーが株や債券など複数の商品に投資 & 運用して、利益を還元してくれる金融商品。「ファンド」とも呼ぶ。

プロに任せてお金を増やしてもらうってワケね。

そのお礼として信託報酬っていう手数料を払うの。

投資信託の3つのメリット

2.プロに運用を任せられる

3.1つの商品(投資信託)を買うだけで分散投資できる

1株:3万5340円(2018年11月6日時点)

通常は100株単位でしか購入できないので、任天堂の株を買うのには353万円必要になる。

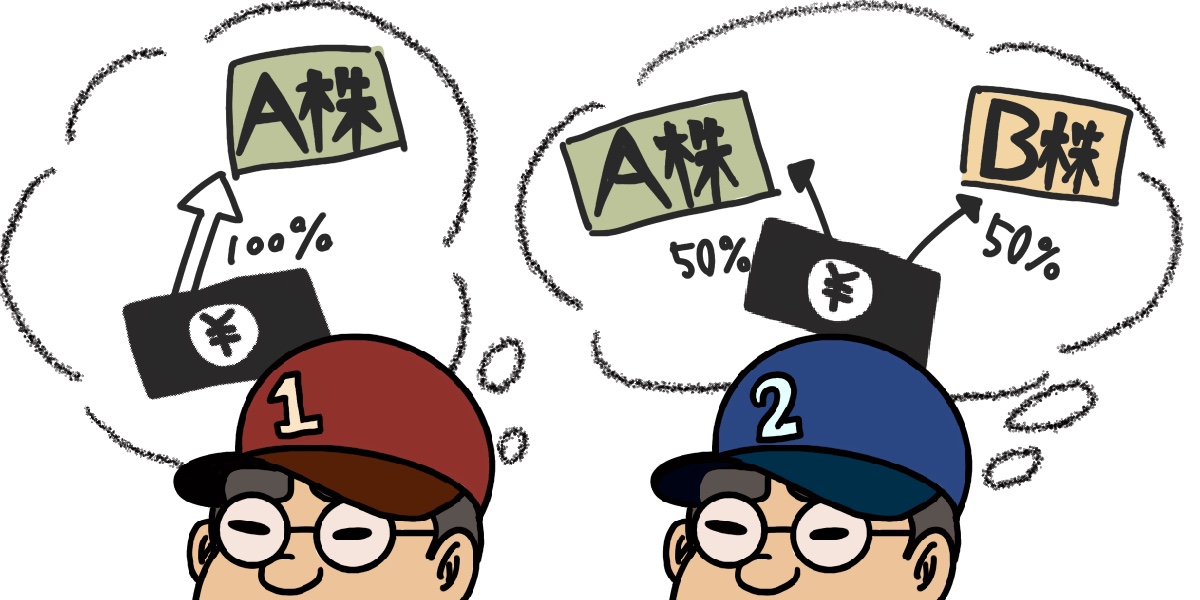

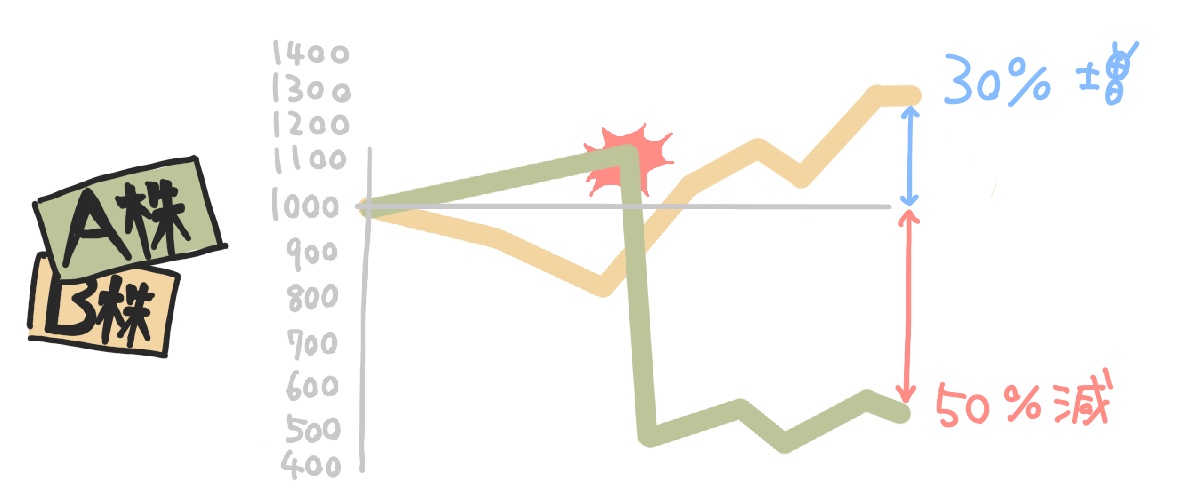

そんな大金持ってないし、自分の資産を1社の株に集中させたら、会社が傾いたり倒産したときに、大損してしまうかもしれない。

でも投資信託なら、100円や1000円といった少額からでも購入できて、世界中のいろんな会社の株を少しずつ持てる!

ちなみに私がiDeCoで積み立ててる『eMAXIS Slim 先進国株式インデックス』というファンドは(日本を除く)先進国22か国の約1300社に投資しているので、AppleやAmazon、ジョンソン・エンド・ジョンソンといった大企業の株をちょっとずつ持ってるイメージ。

「積み立て購入」をオススメする理由

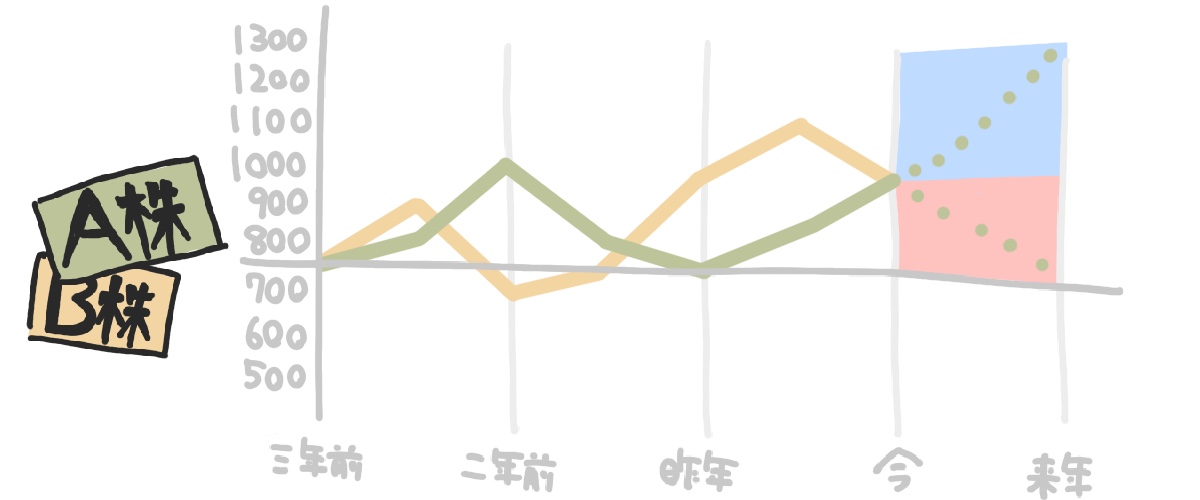

株も不動産も「安く買って、高く売る」ことができればいいけど、そのタイミングや値段はプロでも見極めるのが難しい。

一定期間ごとに決まった額をコツコツ買い続ける=積立投資を行えば、長い目で見て購入単価がフラットになる(高いときは少ししか買わず、安くなったときにたくさん買うことができる)。

金融機関で(つみたて)NISA口座を開設して「なにを買うか」と「購入するペース」と「金額」を設定すれば、あとは自動的に購入してくれる。

タイミングを見計らって投資をしていると「もっと値上がりするかも」といった欲や「これ以上損をしたくない」といった不安などの感情に振り回され、精神的にまいったり、平常心を保てずにミスをすることがある。

つみたてNISAみたいな自動積立のしくみさえ利用すれば、感情に左右されずにお金を増やしながら貯め続けられる!

みんな「収入が増えたら」「ある程度貯金が貯まったら」って言うけど、人は自由に使えるお金が増えたら、増えただけ使う。

投資は先送りしがちだから、簡単に始められて、ずっと続けられるしくみを利用するのがいい。

毎日株価をチェックする必要も、売り買いのタイミングを考える必要もない。

資産運用をはじめると、元本割れリスク(購入した値段より価値が下がる可能性)と向き合わなきゃいけないけど、分散 & 長期投資をすればそのリスクを軽減させられる。

つみたてNISAなら、分散 & 長期 & 低コスト(手数料が低く、運用益非課税。やることも少ない) で投資できる。

損しない投資信託選びのポイント

つみたてNISAで買える投資信託は100種類以上あるけど、↓ のふるいにかけると、買うべきファンドが見えてくる。

- 世界のさまざまな国や業種の株式に分散投資できるファンド

- ハイリターンを狙う信託報酬高めのアクティブファンドより、市場平均を目指すコストの安いインデックスファンド

- 信託報酬が低いファンド

投資で損しないポイントは、とにかくコストを削ること。

今は手数料が低くて成績のよいファンドがたくさんあるから、その中から選ぶこと。

1社やひとつの国に集中して投資すると、そこがダメになったときに暴落するリスクがあるから、国や業種をできるだけ分散させること(リスクヘッジ)。

高い利回りを目指すアクティブファンドは手数料が高いので、市場平均を目指すコストの低いインデックスファンドを選ぶこと。

つみたてNISAの始め方

つみたてNISAの「はじめの一歩」は、金融機関に資料請求してNISA口座を開設すること。

私は積み立ての自由度が高くて、買いたいファンドがあるSBI証券で口座をつくった。

画像出典:https://www.sbisec.co.jp

金融機関でNISA口座を開設したら「どのファンド(投資信託を)買うか」「どれくらいの頻度で買うか」「1回につき、いくら分買うか」を設定するだけでOK。

SBI証券のつみたてNISA 管理画面

・毎日

・毎週

・隔月

・ボーナス時(年2回)

と自由に選べる。

・Aのファンドを毎日100円ずつ

・Bのファンドを毎月1万円ずつ

という風に自由に設定できるんだ。

つみたてNISAの場合は、購入額が年間40万円に収まるように、1回につきいくら分買うかを決める。

→20年間続けると最大800万円

月1万5000円~3万円は、つみたてNISAに回していいと思う。

頻度は「月1回」でいいんじゃないかな?

SBI証券のつみたてNISAなら「ボーナスが出た月は積み立て額を増やす」なんて設定もできるよ。

つみたてNISAのオススメ商品

SBI証券で買える、つみたてNISAのオススメ商品はこれだ↓↓

基準価格:1万388円(2018年11月12日現在)

純資産:1.55億円

信託報酬:0.15336%

eMAXIS Slim 全世界株式は、日本を含む、全世界の株式市場への投資を目的とした株価指数『MSCI オール・カントリー・ワールド・インデックス(ACWI)』に連動するインデックスファンド。

大型株から小型株まで、先進国から新興国まで50か国以上、約2500銘柄に分散投資できる(上位の組み入れ銘柄は、AppleやMicrosoft、ジョンソンエンドジョンソンなど)。

日本を含む全世界に分散投資できるファンドは今までもあったけど、ここまで低いコスト(信託報酬:0.15336%)のものはなかった。

いまは日本も海外も超低金利の時代だから、債券は買うべきでないと思う。

eMAXIS Slim 全世界株式(オール・カントリー)なら、これ1本で世界の株に分散投資できるから、複数の商品を選ぶ必要がない。買って、必要なときまで寝かせとくだけ!

SBI証券のつみたてNISAには、専門家が解説してくれる「動画セミナー」や商品選びのヒントになる「つみたてNISAシミュレーション」もあるから、ほかの商品も検討したい人は、コンテンツを見て自分で選んでもいいと思う。

サイトを見てわからないことがあったら聞いてもいい?

おまけ:資産運用のための参考文献

つみたてNISAについては、この本を読んで勉強したよ↓↓

税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門

税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門

女性の参加者も多かったよ。

老後資金が必要なのはわかったけど、お金を増やしてなにしようかな……

給料以外でお金を増やせるなんて、考えたこともなかった。

お金も、人生もより豊かにできるよう考えて行動していこう!

この記事を読んだ人は、こんな記事も読んでいます

運用益非課税だけじゃなく、普段払う所得税や住民税まで安くなる! iDeCoについて詳しく知りたい人は↓↓

iDeCoの商品選び、金融機関選びのポイントまとめ↓↓

中島なかじが、お金の不安をなくすための「超かんたんなお金の現状把握法」「無理しない固定費の削り方」を紹介↓↓

誰も教えてくれないお金の話 (Sanctuary books)

誰も教えてくれないお金の話 (Sanctuary books)

改訂版 一番やさしい! 一番くわしい! はじめての「投資信託」入門

改訂版 一番やさしい! 一番くわしい! はじめての「投資信託」入門

一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門

一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門

オトナ女子のお金の貯め方増やし方BOOK

オトナ女子のお金の貯め方増やし方BOOK

月収15万円からの株入門 数字オンチのわたしが5年で資産を10倍にした方法

月収15万円からの株入門 数字オンチのわたしが5年で資産を10倍にした方法

税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門

税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門

オトナ女子のお金の貯め方増やし方BOOK

オトナ女子のお金の貯め方増やし方BOOK

いま君に伝えたいお金の話

いま君に伝えたいお金の話

14歳の自分に伝えたい「お金の話」

14歳の自分に伝えたい「お金の話」

投資家が「お金」よりも大切にしていること (星海社 e-SHINSHO)

投資家が「お金」よりも大切にしていること (星海社 e-SHINSHO)

今日は、これから投資をはじめたい人はまず何からやるべきかを考えようと思います。